넷마블은 금일(12일), 국내외 투자자들을 대상으로 2022년 1분기 실적을 발표하는 컨퍼런스콜을 진행했다. 이번 콘퍼런스 콜에는 권영식, 도기욱 대표를 비롯한 주요 임원진들이 참석하였으며, 2분기 게임 출시 일정을 비롯해 하반기 출시 게임에 대해서도 언급됐다.

일 시: 2022년 5월 12일(목) 16:00~16:40

참 석: 넷마블 권영식, 도기욱 대표 등 주요 임원진

발표내용: 넷마블 2022년 1분기 실적 및 신규 게임 출시 일정

■ "1분기는 숨 고르기", 적자전환한 넷마블 1분기 실적

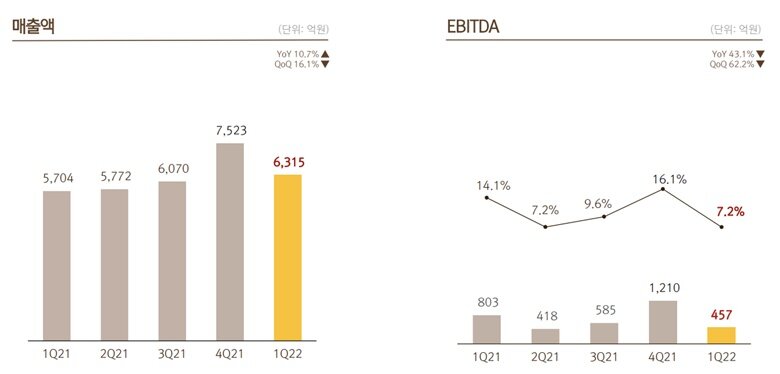

넷마블은 2022년 1분기 연결기준 매출 6,315억 원을 기록했다. 전년 동기 대비 10.7%의 성장을 이뤘으나 전 분기 대비는 16.1% 감소한 수치다. EBITDA(상각전 영업이익)는 457억 원으로 전년 동기 대비 43.1%, 전 분기 대비 62.2% 감소했다. 이에 대해서 넷마블은 1분기 대형 신작 부재 및 출시 게임들의 하향 안정화, 해외 사업의 계절요인이 감소에 영향을 끼쳤다고 분석했다.

또한 영업손실은 119억 원, 순손실은 518억 원을 기록하였으며 지배주주손실도 430억을 기록해 적자전환했다. 전 분기에 발생했던 하이브의 유상증자 효과 미발생 등으로 인하여 전분기 대비 1,304억 원의 손실을 기록했다.

1분기 해외 매출은 5,294억 원이었으며, 해외 매출 비중은 국내 기출시 게임들의 매출 하향 안정화에 따라 국내 매출 비중이 감소하여 전분기 대비 6% 증가한 84% 기록했다. 지역별 매출 비중은 북미 49%, 한국 16%, 유럽 12%, 동남아 10%, 일본 8%, 기타 5%로 나타났다.

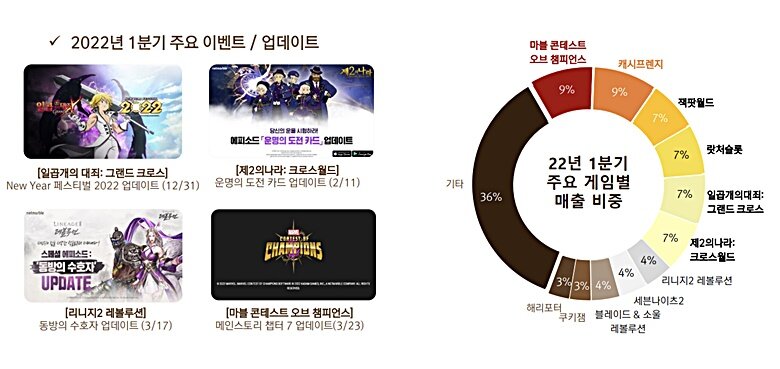

게임별 배출 분포는 마블 콘테스트 오브 챔피언스 9%, 캐시프렌지 9%, 잭팟월드 7%, 랏처 슬롯 7%, 일곱개의 대죄: 그랜드 크로스 7%, 제2의나라: 크로스월드 7%이며, 기타 게임 매출 비중이 36%를 차지했다.

1분기 영업비용은 6,434억 원으로 전년비 대비 24.6% 증가했다. 지금 수수료는 매출 감소에 따라서 전 분기 대비 감소했고, 인건비의 경우 1,868억 원으로 신작 관련 인력 충원으로 전년 동기 대비 30.3% 증가했다. 마케팅비는 1,129억 원을 기록했다. 이는 1분기 대형 신작 부재로 인해 전 분기 대비는 7.2% 감소한 수치이나, 전년 동기 대비는 45.5% 증가했다.

2분기에 넷마블은 '제2의 나라: 크로스 월드' 글로벌의 글로벌 서비스를 5월 25일 시작할 예정이며, BTS드림: 타이니탄 하우스는 5월 소프트 론칭을 진행한다. 이외에도 디즈니 미러 가디언즈는 6월 23일, 머지 쿵야 아일랜드는 6월 그랜드 론칭을 준비하고 있으며 출시 게임에 PC/모바일로 서비스 예정인 '골든브로스'도 이름을 올렸다.

하반기에는 본격적으로 준비해온 신작들을 선보일 예정이다. 7월 '세븐나이츠 레볼루션'을 시작으로 오버프라임의 얼리 액세스를 진행한다. 이외에도 ▲몬스터 길들이기: 아레나, ▲킹 오브 파이터즈: 아레나, ▲챔피언스: 어센션, ▲모두의마블: 메타월드, ▲그랜드크로스W, ▲하이프스쿼드(구 스쿼드배틀)을 출시할 계획이다.

이중 몬스터 길들이기: 아레나, 킹 오브 파이터즈: 아레나, 챔피언스: 어센션, 모두의마블: 메타월드는 넷마블이 구축한 블록체인 기술이 적용된 게임으로 출시된다.

도기욱 대표는 "지난 1분기는 올해 출시될 작품들의 게임성을 강화하고 폴리싱에 심혈을 기울이며 숨 고르기를 한 기간"이라고 설명하였으며, 권영식 대표는 “2분기부터는 다양한 자체 IP 기반의 신작 출시와 블록체인, 메타버스 등 신규 사업 강화로 글로벌 게임 시장에서 한 단계 도약할 수 있는 계기를 마련할 것”이라고 전했다.

■ 주요 질의응답

Q. 1분기에 매출이 감소했는데 이러한 매출 감소 및 실적 개선에 대한 전망은 어떻게 예상하고 있나? 그리고 블록체인 적용으로 인해 매출에 끼치는 영향은 어떻게 보고 있는지 알고 싶다.

=1분기는 기존 게임들의 매출 하향세가 있는 상태에서 대형 신작이 부재한 상태, 해외 사업의 계절적 요인으로 감소한 건 사실이다. 2분기부터는 앞서 실적 발표에서 말씀드렸듯이 제2의 나라 글로벌을 시작으로 다양한 신작들이 출시될 예정이라 그에 따라 매출에 대한 성장은 개선이 될 것 같다.

물론 신작에 따른 마케팅비와 인건비 상승 비용도 영향이 있는지라, 매출은 2분기부터 개선되지만 하반기부터 실적이 개선될 것으로 보고 있다.

넷마블에서 준비하고 있는 블록체인 시스템을 게임에 적용하는 방식은 블록체인 시스템으로 인해 유입되는 유저가 인앱 매출에 영향을 주는 구조로 설계되고 있다. DAU가 증가하면 인앱 매출이 증가하는 구조다. 이러한 구조는 두 달 정도 운영해 본 A3: 스틸 얼라이브의 글로벌 서비스에서 DAU와 인앱 매출의 증가를 확인했다. 이 두 요소가 직접적인 연관성이 있다고 보면 된다.

Q. 제2의 나라 2권역 출시가 5월 25일로 나왔는데, 사전등록 수치나 회사 차원의 기대감은 어떤지 알고 싶다.

=제2의 나라 글로벌은 예상하는 수준의 사전등록이 잘 이뤄지고 있다. 미국과 유럽 지역에서 의미 있는 사전가입이 이뤄지고 있고, 전반적으로 블록체인 시스템을 적용해서 출시하므로 기존 유저와 신규 유저들이 만족할 서비스로 준비했다. MMORPG 장르에서 장기적으로 흥행하는 게임을 운영하는 것을 목표로 기대하고 있다.

Q. 블록체인과 관련해 구상하고 있는 생태계가 어떤지 말해달라. 추가로 수익구조와 관련해서 인앱 매출이 증가하는 구조라고 했는데, 다른 게임사처럼 토큰 교환에서 수수료를 취하는 형태를 도입하는 것도 고려하고 있나?

=넷마블만의 블록체인 생태계 시스템에도 간략하게 설명드리겠다. 준비하고 있는 생태계는 크게 회사는 인앱 매출을 중심으로 수익을 낼 것이고, P2E 유저는 코인을 통해 돈을 버는 구조로 설계가 되어 있다. 회사가 토큰 수수료를 받는 구조는 아니고, 순수하게 인앱 매출에서 수익을 내는 구조로 되어 있다.

Q. 앞서 실적에서 해외 사업의 계절성이라는 언급을 했는데 작년에 인수한 스핀엑스를 말하는 건지 해외 사업 자체를 말하는 건지 궁금하다.

=1분기 계절 비수기는 전반적인 것을 말씀드린 것이다. 해외 대표작이 4분기에 성수기를 보이고 1년간 소프트해지는 과정을 수년간 반복했고 올해도 반영된 것으로 보인다. COVID-19도 어느 정도 이슈가 반영된 것으로 보인다.