2022년 2분기 게임사 실적 전망에 대해 한화투자증권 김소혜 연구원은 "신작 부재 및 지연이 이어지고, 비용이 증가해 부진할 것"이라고 예상했다.

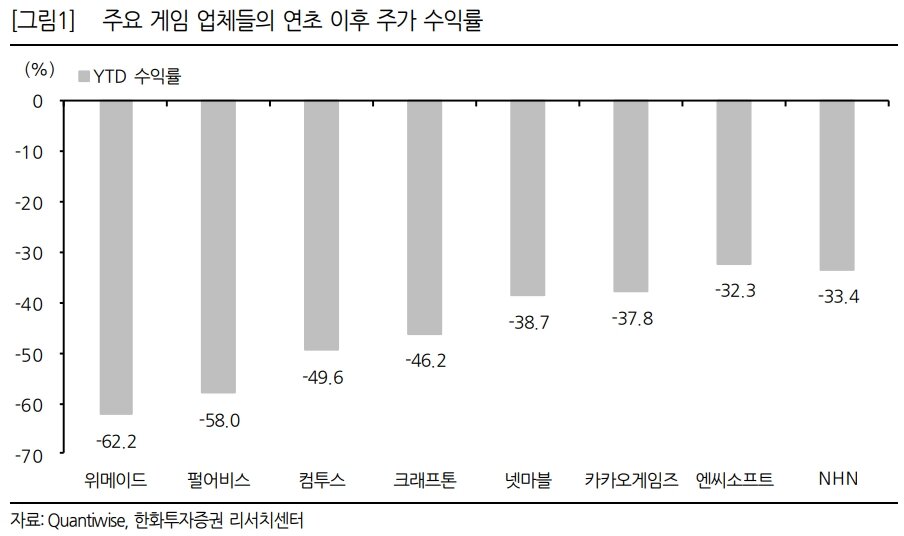

김소혜 연구원은 작년 말, 연초 대비 게임사 주가는 △신작 부재 △라이브 게임 매출 감소 △비용 증가로 인해 평균 45% 떨어졌다고 분석했다. 아울러 △P2E, 메타버스, 코인 관련 신사업 위험도가 부각되며 멀티플이 축소됐다고 덧붙였다.

김 연구원은 "이른 시일 내 해소될 수 있는 요인들은 아니라고 판단하기 때문에 당분간 게임 업종의 부진한 주가 흐름은 불가피할 것으로 전망한다. 기대작으로 꼽히던 신작들의 출시 일정은 대체로 지연되고 있으며, 당장 2분기에도 대작 출시는 부재하다"고 전했다.

비용 증가에 있어서는 지난해부터 이어진 인건비 부담이 올해 가중될 것으로 보인다. 김 연구원은 "주요 게임사 2022년 인건비 증가율은 평균 30%에 달하지만, 상쇄할만한 매출 성장이 나타나지 않는 것이 실적 부진이 지속될 것이라고 전망하는 주요인이다"라고 설명했다.

엔씨소프트의 '포스트(post) 리니지'에 주목하는 시선도 있다. SK증권 이소중 연구원은 "TL 트레일러 영상은 조회수 800 만회를 상회해 해외에서 기대감이 높은 펄어비스의 신작 ‘도깨비’ 트레일러 조회수와 비슷한 수준이며, 동사가 타게팅 중인 북미와 유럽 지역에서 관심도가 높게 나타났다"며 "4Q22부터 다수의 신작들이 출시됨에 따라 외형성장이 지속되고 과금형 콘텐츠의 비중을 축소해 P2W(Pay to Win)의 부정적인 이미지로부터 벗어날 수 있을 것으로 기대한다"라고 전했다.

블록체인 관련 신사업은 보수적으로 접근하는 추세다. 이베스트투자증권 성종화 연구원은 컴투스홀딩스에 대해 "P2E 게임은 중장기적으로 여러 실험과 피드백을 거쳐 가야 하는 것으로서 단기적으로 획기적인 매출기여 효과가 나타날 것으로 기대감을 너무 높여서는 안 된다"라며 "디지털자산거래소 사업도 단기에 획기적인 성과를 기대하기보다는 중장기적 성장 과정을 지속적으로 주시/점검하는 것이 바람직하다"라고 분석했다. 성 연구원은 컴투스홀딩스 목표주가를 77,000원으로 38% 하향했다.

넷마블 블록체인 사업에 대해 대신증권 이지은 연구원은 "블록체인 사업에 박차를 가하고 있지만, 올해 블록체인 사업 관련하여 게임사 실적에 기여할 수 있는 부분은 미미한 수준이다"라며 "또한 넷마블은 3월 기 출시한 게임인 A3에 블록체인을 도입한 업데이트를 진행한 바 있지만, 일매출 1억 원 정도의 미미한 수준의 매출 반등이 있었던 것으로 추정. 올해는 게임 실적이 우선이다"라고 진단했다.