[인벤게임컨퍼런스(IGC) 발표자 소개] 현재 김앤장 법률사무소에서 변호사로 일하고 있는 은현호 변호사는 게임산업과 관련된 업무를 약 10년 정도 진행한 베테랑이다.

다른 기업을 인수하는 과정을 뜻하는 M&A(Mergers & Acquisitions)는 게임 업계에서도 자주 발생한다. 2016년 텐센트가 슈퍼셀을 9조 9천억 원에 인수한 것이 대표적인 사례로, 이처럼 대형 M&A 사례가 아니더라도 국내에서도 M&A와 투자유치 사례는 매우 자주 발생한다.

김앤장 은현호 변호사가 M&A 일을 하게 된 건 2000년대 초반으로, 국내 게임회사들이 규모를 키우던 시기와 일치한다. 이러한 경험을 바탕으로 김&장 은현호 변호사는 6일 진행된 IGC 첫 째날 행사에서 '게임회사 M&A 및 해외투자 유치 등과 관련한 제반이슈'라는 주제로 연단에 섰다.

■ 강연주제: 게임회사 M&A 및 해외투자 유치등과 관련한 제반이슈

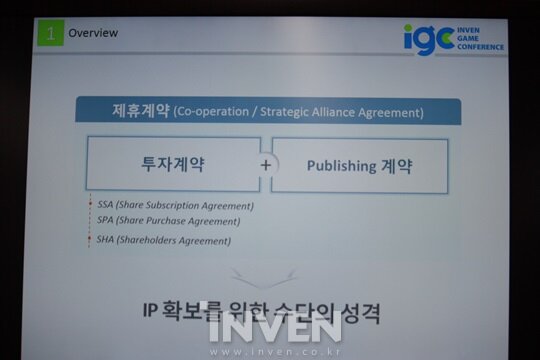

⊙ 개요(OVERVIEW)

M&A를 하는 이유는 여러 가지가 있다. 일반적인 몸집을 불리는 일도 있지만, 게임회사는 대부분 상당한 돈을 가진 투자자가 소규모 개발사에 투자해서 개발을 용이하게 하고 퍼블리싱까지 하는 경우가 많다.

⊙ 주식인수 관련 계약

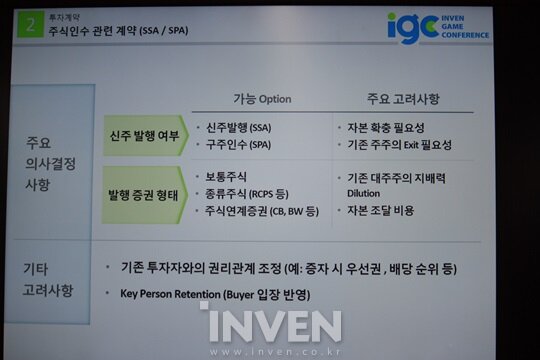

■ SSA(Share Subscription Agreement) : 기존 주주의 주식 수는 그대로이며, 회사가 새로운 주주를 위해 신주를 발행해 주는 경우. 이 때, 투자금은 회사에 들어가게 된다.

■ SPA(Share Purchase Agreement) : 주주가 갖고 있는 주식을 새로운 주주에게 양도하는 경우. 이 때, 투자금은 판매하는 주주에게 들어가게 된다.

SSA와 SPA 방식은 회사가 돈이 필요한지, 혹은 내가 돈이 필요한지에 따라 달라진다. 주식을 받을 때도 경영에 참여할 수 있는 보통 주식을 발행할지. 경영권은 없지만, 배당이나 권리에 대한 우선권 등을 갖는 '우선주'를 받느냐, 또는 돈을 빌려주지만, 나중에 주식으로 받거나 돈으로 받는 CB, BW(사채) 등. 다양한 방법이 있다.

전환상환우선주(RCPS)라는 방식도 있다. 처음에는 이익배당을 많이 받는 우선주로 받지만, 나중에 필요하면 보통주로 전환해서 경영권 참여도 가능하다. 또한, 정 안되면 돈으로도 회수도 가능한 투자자에게 매우 유리한 방식이며, 투자받는 입장에서는 별로 해주지 않고 싶은 방식이다.

투자 계약을 할 때는 굉장히 생각할 게 많다. 배당 순위, 증자 시 우선권 등. 상상할 수 있는 경우의 수를 다 정해서 디테일하게 작성해야 한다. 어떤 경우가 생기던 경우, 법원까지 가지 않고 계약서대로 따르기 위해서다. 하지만 아무리 자세하게 작성해도 분쟁이 생기는 경우가 많다.

중소형 게임사에 투자할 때는 유명한 개발자를 보고 투자를 하는 경우가 많다. 유명한 개발자가 개발하는 차기작에 대해 기대를 하고 투자를 했는데, 갑자기 그만두거나 이직하는 경우를 방지하기 위해 투자를 할 때 해당 개발자는 몇 년 이상 근무를 해야 한다는 'Key Person Retention' 계약을 하는 일도 있다.

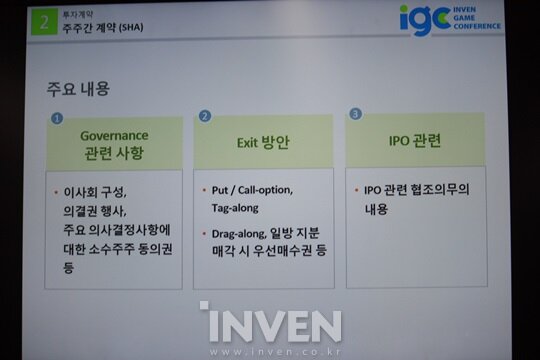

⊙ 주주계약서

주주간 계약 주요 내용

■ Governance 관련 사항 : 이사회 구성, 의결권 행사, 주요 의사결정사항에 대한 소수주주 동의권 등

■ Exit 방안 : Put, Call Option, Drag-along, Tag-along

■ IPO 관련 : 상장을 염두에 둔 협조의무의 내용

■ Governance 관련 사항 : 이사회 구성, 의결권 행사, 주요 의사결정사항에 대한 소수주주 동의권 등

■ Exit 방안 : Put, Call Option, Drag-along, Tag-along

■ IPO 관련 : 상장을 염두에 둔 협조의무의 내용

회사 지분 100%를 보유하고 있는 대주주가 51%의 지분을 남기고 49%의 지분을 다른 주주에게 양도한다고 할 때, 상법상으로는 51%의 지분을 가진 대주주는 자신이 원하는 모든 권리를 행사할 수 있다. 하지만, 이러면 49%를 가지게 될 주주는 아무 역할을 못하는 것을 방지하기 위해, 49%를 인수하게 될 투자자는 주주계약서를 작성하게 된다.

예를 들어 회사에서 이익 배당률. 회사 자산 처분 등의 정말 중요한 일들을 할 때, 49%의 주주의 동의 없이 할 수 없다는 것을 계약서에 적게 되는 방식이다.

투자할 때, 회사가 불안한 부분이 있어 투자에 대해 망설일 때가 있다. 이때, 시간이 지나 목표 실적에 도달이 안 될 때 도로 투자금을 가져가는 풋(Put)옵션을 걸어 투자를 진행할 수 있고, 반대로 투자받는 입장에서 일단 투자를 받지만, 시간이 지나고 자금이 생기면 찾아오는 방식의 콜(Call) 옵션을 걸 수도 있다.

'Drag-along' 방식도 있다. 이 방식은 최대 주주가 40%를 보유하고 있고, 2,3대 주주가 각각 30%씩 보유하고 있는데 최대 주주가 40%의 지분을 팔고 싶을 경우, 2,3대 주주가 합쳐 60%의 지분을 보유하고 있기 때문에 40%의 지분을 양도받는 투자자로서는 아무것도 못할 수 있다.

이 때문에 2,3대 주주와 협상을 거쳐, 최대 주주가 팔 때는 2,3대 주주의 지분까지 합쳐 100%의 지분을 같이 팔 수 있는 권리를 뜻한다.

반대로 'Tag-along' 방식은 10% 같은 지분 소수를 가지고 있는데 최대 주주가 지분을 매각할 때, 10%인 자신의 지분까지 같이 팔지 않으면 최대 주주도 매각할 수 없는 방식을 뜻한다.

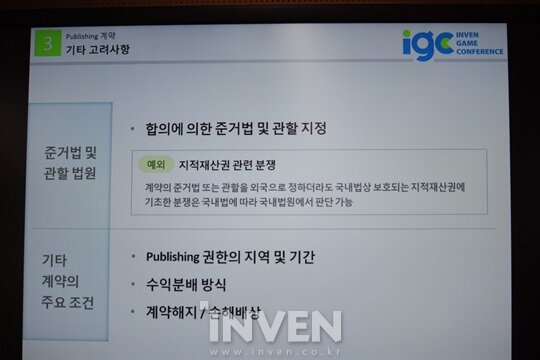

⊙ 퍼블리셔 계약

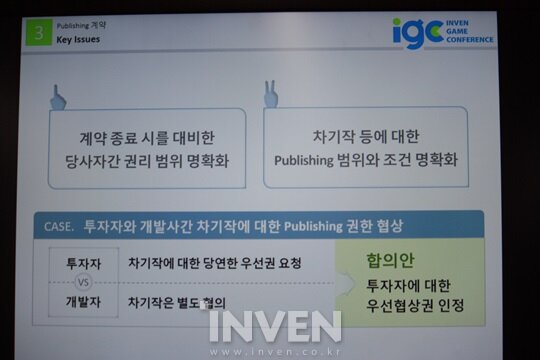

개발 능력이 있는 개발사에 대한 투자를 진행할 때, 퍼블리셔 계약을 같이 진행하는 경우가 많다. 이때 개발사 입장에서는 투자를 받아서 해당 게임까지는 퍼블리셔 계약을 진행하지만, 차기작까지 퍼블리셔를 맡기고 싶지 않을 때, 퍼블리셔를 하는 범위와 조건 명확화를 해야 한다.

보통 투자자는 차기작에 대한 퍼블리셔 권까지 요청할 것이고, 개발사 입장에서는 차기작은 별도로 협의해야 한다고 할 것이다. 이때 보통 합의를 하게 되는데 차기작의 경우, 투자자에 대한 우선 협상권을 부여해 같은 조건이면 투자자와 계약을 하지만, 투자자보다 더 좋은 조건을 내거는 곳이 있으면 그곳과 계약하는 방식으로 진행한다.

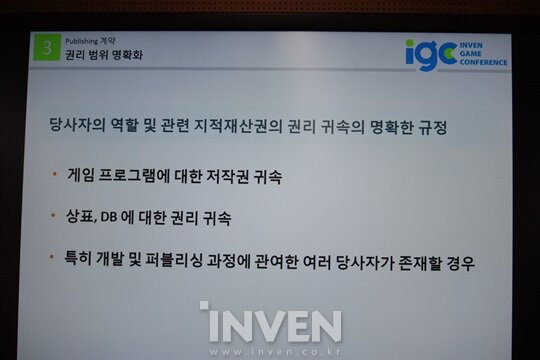

퍼블리셔 계약을 할 때, 지적재산권의 권리 귀속에 대한 명확한 규정을 해야 한다. 대표적으로 크로스파이어, 서든어택 등에서 생긴 발생한 것으로 상표, 유저 DB에 대한 권리 귀속이 있다.

기타 고려사항으로는 준거법이 있다. 한국 개발사와 중국 퍼블리셔 등. 다른 국가 간 회사의 분쟁이 일어날 경우, 어느 국가의 법원에 가서 소송을 진행할지 지정을 해놓는 것이 좋은데 보통 제3국가의 법원에서 진행하는 경우가 많다며 해당 강연을 마무리 지었다.