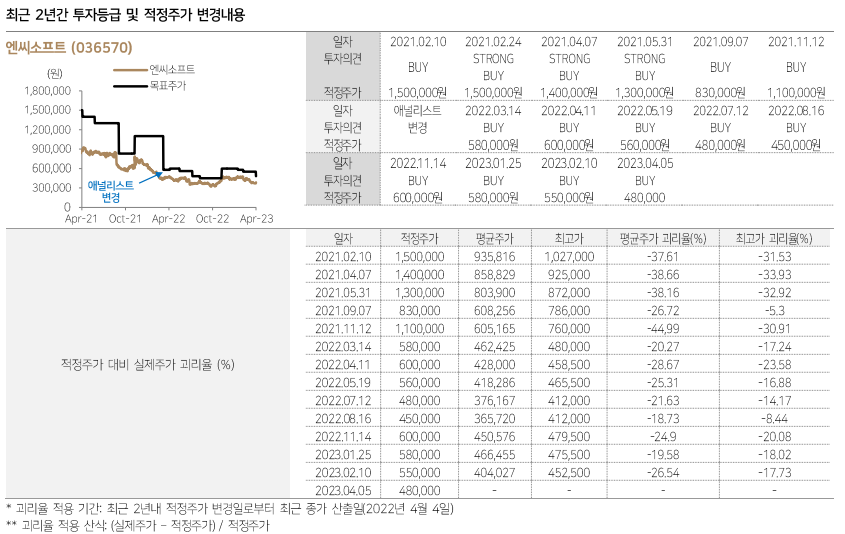

다올투자증권이 엔씨소프트 적정주가를 48만 원으로 기존보다 12.7% 하향 설정했다.

5일 다올투자증권 김하정 연구원은 "올해 1분기는 엔씨소프트 2023년 실적과 기업가치 하방을 점검하는 기간이었다"라며 "지금 주가는 바닥 수준이라고 판단, 하반기부터 출시될 신작들과 연내 이루어질 수 있는 M&A(인수 합병)을 기대하면 매력적인 수준이다"라고 평가했다. 5일 오전 엔씨소프트는 주당 382,500원에 거래 중이다.

김 연구원은 "2023년 1분기 엔씨소프트 예상 매출액은 4,892억 원으로 전년 대비 38% 하락, 전기 대비 11% 줄어들 것으로 예측된다"라며 "리니지W 매출이 지난해 4분기 1주년 업데이트 기저 효과로 다시 한번 더 하향 안정화 구간을 지날 것으로 보인다"라고 설명했다.

다만, 엔씨 실적이 예상보다 낮은 것은 이미 주가에 반영됐다고 김 연구원은 강조했다. 그는 "올해 3분기까지 실적은 지난 1분기와 유사한 수준이 될 것으로 전망되므로, 이번 실적을 통해 눈높이 하향 조정이 마무리되고 영업이익 반등 가능성이 부각 받을 것으로 예상한다"라고 전했다.

그러면서 "쓰론 앤 리버티와 비MMORPG 4종, 주주총회에서 밝힌 M&A 계획을 반등의 기폭제로 기대한다"라고 덧붙였다. 김 연구원은 엔씨 목표 주가를 하향했지만 투자의견 매수는 유지했다.