일 시: 2023년 8월 9일(수) 08:00

참 석: 위메이드 장현국 대표

발표내용: 위메이드 2023년 2분기 실적 및 게임 출시 일정/전략

■ 위메이드 2023년 2분기 실적 요약, 신작 일정

▣ 매출 요약

● 위메이드

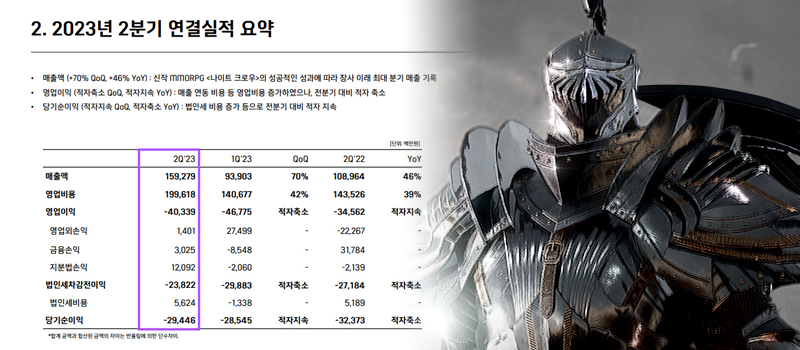

- 2분기 매출 1,593억 원(전기 +70%, 전년 +48%), 영업손실 403억 원(전기 적자지속, 전년 적자지속), 당기순손실 294억 원(전기 적자지속, 전년 적자축소)

ㄴ 2분기 매출은 신작 MMORPG '나이트 크로우'의 성과로 위메이드 창사 이래 최대 분기 매출 기록

● 위메이드맥스

- 2분기 매출 156억 원(전기 -13.3% 전년 -34.7%), 영업이익 936억 원(전기 -67.2%, 전년 -89.2%), 당기순이익 8억 원(전기 -71.9% 전년 -91.3%)

ㄴ 2분기 매출은 로열티 매출 감소 및 '실크로드', '미르4' 등 기존 출시 게임 매출 안정화로 전분기 대비 감소, 영업이익은 매출액 감소에 따라 동반 감소, 환율 변동에 의한 외화환산이익 감소에 따라 당기순이익도 감소함

● 위메이드플레이

- 1분기 매출 299억 원(전기 -2.5% , 전년 -11.9%), 영업손실 2억 4천만 원(전기 32.8%, 전년 적자전환), 당기순이익 51억 원(흑자전환)

▣ 비용 구성

● 위메이드

- 2분기 영업비용 1996억 원(전기 +42%, +전년 39%)

ㄴ신작 '나이트 크로우' 출시에 따른 광고선전비 및 매출 연동 지급 수수료 증가로 영업비용 증가

- 인건비 628억 원(전기 +14%, 전년 +12%)

- 광고선전비 210억 원(전기 +77%, 전년 -14%)

- 지급수수료 847억 원(전기 +75%, 전년 +106%)

● 위메이드맥스

- 2분기 영업비용 147억 원(전기 -3.2%, 전년 -3.7%)

ㄴ광고선전비 및 지급수수료 감소로 전분기 대비 감소

- 인건비 86억 원(전기 +3.6%, 전년 +11.9%)

- 광고선전비 7억 원(전기 -30.5%, 전년 -47.3%)

- 지급수수료 39억 원(전기 -9.36%, 전년 -18.4%)

● 위메이드플레이

-2분기 영업비용 301억 원(전기 -2.8%, 전년 -12.9%)

- 인건비 96억 원(전기 -1.8%, 전년 -4.7%)

ㄴ주식보상비 감소로 전분기 및 전년 동기 대비 감소

- 광고선전비 48억 원(전기 -15.3%, 전년 -36.8%)

ㄴ브랜드 마케팅 및 소셜카지노 게임 마케팅 축소로 전분기 및 전년 동기 대비 감소

- 감가상각비 28억 원(전기 +4.5%, 전년 -3.8%)

ㄴ자회사 사무공간 확대에 따른 사용권 자산 증가로 전분기 대비 증가

- 지급수수료 19억 원(전기 +21.1%, 전년 -7.7%)

ㄴ전분기 서버비 할인 기저 효과로 전분기 대비 증가

▣ 매출 구성

● 위메이드

- 게임 1,504억 원(전기 +79%, 전년 +54%), 라이선스 64억 원(전기 +5%, 전년 -24%), 위믹스 플랫폼 10억 원(전기 -61%, 전년 +12%)

● 위메이드맥스

- 모바일 134억 원(전기 -11.1%, 전년 -37.5%), PC 온라인 5억 8천만 원(전기 -17.7%, 전년 -9.4%), 로열티 8억 원(전기 -40.2%, 전년 -35.1%), 기타 7억 8천만 원(전기 -3.2%, 전년 +45.7%)

● 위메이드플레이

- 모바일 224억 원(전기 -3.7%, 전년 -13.8%), 광고 75억 원(전기 +1.2%, 전년 -5.5%)

▣ 매출 분석

● 위메이드

- 지역별 매출 비중은 국내 81%, 해외 19%

ㄴ 국내 2분기 매출 130억 원(전기 +158%, 전년 +104%), 해외 2분기 매출 295억 원(전기 -32%, 전년 -35%)

- 국내 매출 비중의 99%는 게임, 기타 1%

- 해외 매출 비중의 74%는 게임, 라이선스 21%, 플랫폼 3%, 기타 1%

● 위메이드맥스

- 지역별 매출 비중은 국내 58.9%, 해외 41.1%

ㄴ 국내 2분기 매출 92억 원(전기 -9.1%, 전년 -17.9%), 해외 2분기 매출 79억 원(전기 -18.7%, 전년 -49.6%)

- 국내 매출 비중의 95.7%는 모바일, PC 온라인 1.5%, 기타&로열티 2.8%

- 해외 매출 비중의 71.8%는 모바일, 기타&로열티 14.3%, PC 온라인 7.0%

● 위메이드플레이

- 지역별 매출 비중은 국내 48.1%, 해외 51.9%

ㄴ 국내 2분기 매출 144억 원(전기 -7.1%, 전년 -8.2%), 해외 2분기 매출 155억 원(전기 +2.2%, 전년 -15.1%)

- 국내 매출은 국내 출시 캐주얼 게임의 매출 자연 감소로 전분기 및 전년 동기 대비 하락

- 해외 매출은 기 출시 게임 매출 자연 감소로 전분기 및 전년 동기 대비 하락, 소셜카지노 게임 광고 매출은 전분기 대비 소폭 증가

▣ 사업 현황

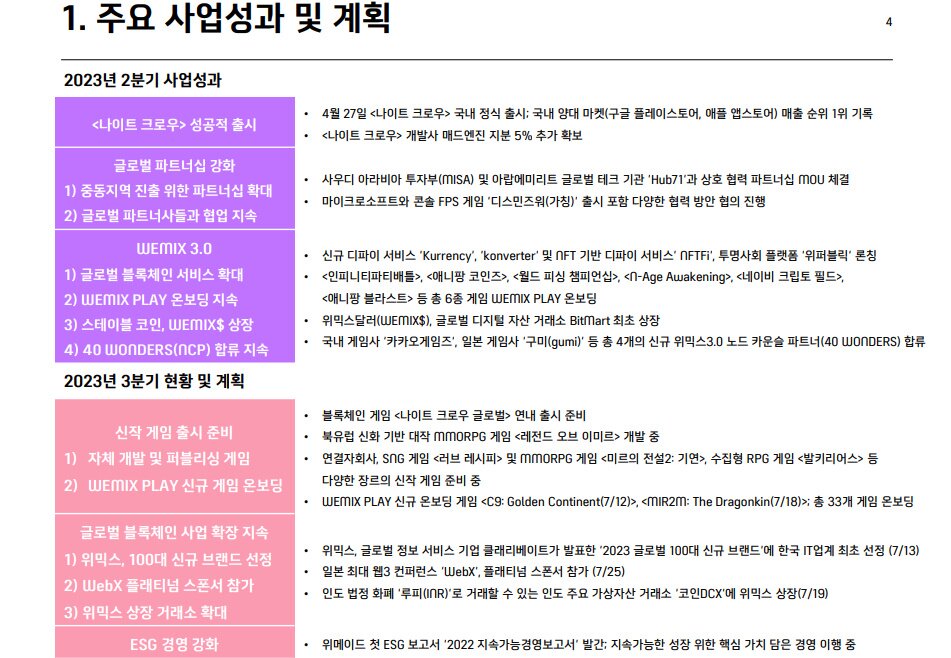

- 4월 27일 '나이트 크로우' 국내 정식 출시 이후 양대 마켓 매출 순위 1위 기록, 나이트 크로우 개발사 매드엔진 지분 5% 추가 확보

- 사우디아라비아 투자부 및 아랍에미리트 글로벌 테크 기관 'Hub71'과 상호 협력 파트너십 체결

- MS와 콘솔 FPS 신작 '디스민즈워(가칭)' 출시 포함 다양한 협력 방안 협의 진행

- 위믹스 3.0에 신규 디파이 서비스 'Kurrency', 'konverter' 및 NFT 기반 디파이 서비스 'nFTFi', 투명사회 플랫폼 '위퍼블릭' 론칭

- '인피니티파티배틀', '애니팡 코인즈', '월드 피싱 챔피언십', '네이비 크립토 필드', '애니팡 블라스트', 'n-Age Awakening' 신작 6종 위믹스 플레이 온보딩

- 3분기 중 'C9:골든 컨티넨트', '미르2M: 드래곤킨' 등 총 33개 게임 위믹스 플레이 온보딩

- 카카오게임즈, gumi 등 총 4개의 신규 위믹스3.0 카운슬 파트너 합류

- 위메이드커넥트, 모바일 신작 '갓 오브 아이들: 머지 마스터' 글로벌 사전예약 진행, 8월 17일 정식 출시 예정

- 위메이드플레이, 디앤씨미디어와 웹3.0 기반 창작 생태계 구축, 운영을 위한 합작법인 '플레이디앤씨' 설립

▣ 신작 출시 일정

- 블록체인 게임 '나이트 크로우 글로벌' 연내 출시 준비

- 북유럽 신화 기반 MMORPG '레전드 오브 이미르' 외 연결자회사 통해 SNG 신작 '러브 레시피', MMORPG '미르의 전설2: 기연', 수집형 RPG '발키리어스' 등 다양한 라인업 준비 중

■ 질의응답

중국 시장을 강조했는데, 구체적으로 미르4, 미르M 출시 준비 사항을 알려달라. 또 나이트 크로우의 현재까지 매출 지표 트렌드를 알려줄 수 있나?

장현국 대표 = 중국과 관련해서는 크게 세 가지 정도 진행 중이다. 하나는 기존 캐시 카우였지만 분쟁 때문에 충분히 발휘하지 못했던 미르의 전설2 라이센스를 어떻게 하느냐 문제다. 두 번째는 미르 최신 시리즈인 미르4, 미르M 중국 출시 문제다. 마지막으로는 지금까지 일어났던 분쟁을 어떻게 정리하느냐다.

공동저작권자, 중국 퍼블리셔 등등 여러 이해 관계자 사이에서 합의 하에 시너지를 발휘할 수 있는 구조를 만들자는 큰 틀은 마련되고 있으며, 이를 기반으로 하나하나 해결하고자 하고 있다. 미르의 전설 라이센스 관련해서도 어느 정도 정리가 될 것이라고 보고 있으며, 미르4와 미르M의 중국어 빌드는 이미 마련이 된 상태다. 개발 단계부터 중국 출시를 염두를 둔 상태라 로컬라이제이션 문제는 크게 없다. 퍼블리셔를 정하고 판호가 나온 뒤에 서비스하는 그런 단계가 되지 않을까. 첫 계약부터 판호까지 신속하게 진행되리라 본다.

이와 더불어 미래를 같이 하기로 했으니, 과거 소송도 결론이 난 상태인 만큼 이에 기반해서 처리해나가는 것도 관건이라 하겠다. 또 미르 IP를 중심으로 사업이 전개된 가운데, 그 외에 우리의 다른 게임들도 중국 시장에 진출하고자 한다.

이미 나이트 크로우의 매출은 어느 정도 공개됐으니 비교적 최근 그리고 3분기 내역을 대략적으로 말하자면 6월이 가장 매출이 낮은 달이었다. 7월에는 일매출이 10억 약간 안 되는 9억 원 이상 수준을 유지하고 있다. 나이트 크로우가 다른 신작이 출시되도 그런 기조를 유지하고 있으니, 우리가 운영을 잘한다면 계속해서 그런 잠재력을 발휘하고 유지할 수 있으리라 보고 있다.

생각보다 매출 성과에 비해서 이익이 적은 것 같다. 인건비도 올라가고 있고, 광고비도 마찬가지인 추세인 것 같은데 앞으로의 비용 및 실적 전망에 대해 말하자면?

장현국 대표 = 매출 증가가 있으면 그에 따른 공훈 보상이 필요하다. 또'나이트 크로우'는 외부 개발사 작품이라 우리가 연결대상은 아니고, 퍼블리셔 몫만 인식하는 상태다. 그래서 이익 개선 효과가 적은 것 아닌가 싶다. 그리고 나이트 크로우 오픈할 때 든 비용이 크게 두 가지가 있다. 하나는 마케팅이고, 오픈 시점에 유저가 몰리다보니 트래픽 관련 시스템과 인프라 비용이 과도하게 발생한다.

마케팅 비용은 오픈 이후 급격하게 줄였으며, 시스템 관련 비용도 게임이 안정화되면서 이전 대비 절약될 것이다. 장기적인 계획 하에 게임 전체 매출이 이익에 반영이 될 수 있도록 구조 변경을 할 예정이기도 하다. 이익은 점차 개선될 것이며, 좀 더 시간이 지나면 올해 안에 글로벌 버전도 출시하기에 영업 레버리지 효과도 나올 것이라 본다. 게임이 잘 되면 이익이 느는 자연스러운 결과가 도출될 것이다.