ITмқёлІӨ лүҙмҠӨмҷҖ м •ліҙ

IT мқёлІӨ м»Өл®ӨлӢҲнӢ°

- PC кІ¬м Ғ кІҢмӢңнҢҗ

- ITмқёлІӨ HOT мҳҒмғҒ

- кІҢмқҙл°Қ мЈјліҖкё°кё°

- м§Ҳл¬ёкіј лӢөліҖ

- мһҗмң кІҢмӢңнҢҗ

- м§ҖлҰ„/к°ңлҙү к°Өлҹ¬лҰ¬

- мҡ°лҰ¬лҸҷл„Ө PCл°© мқҙм•јкё°

кіөнҶө м»Өл®ӨлӢҲнӢ°

- мҳӨн”Ҳ мқҙмҠҲ к°Өлҹ¬лҰ¬

- мҳӨлҠҳмқҳ н•«лІӨ

- мҳӨлҠҳмқҳ нҢҹлІӨ

- AI к·ёлҰј к·ёлҰ¬кё°

- PC кІ¬м Ғ кІҢмӢңнҢҗ

- мҪ”мҠӨн”„л Ҳ к°Өлҹ¬лҰ¬

- (19)л¬ҙмқёлҸ„лҠ” мІЁмқҙм§Җ?

- кІҢмқҙл°Қ мЈјліҖкё°кё°

- м§ҖлҰ„/к°ңлҙү к°Өлҹ¬лҰ¬

- кІҢмқҙлЁё нҶ лЎ мһҘ

- кІҢмһ„ 추мІң/мҶҢк°җ

- л¬ҙм—Үмқҙл“ л¬јм–ҙліҙм„ёмҡ”

- мөңк·ј л…јлһҖмӨ‘мқё мқҙм•јкё°

- лҚ”ліҙкё°

мқёкё° нҢҹлІӨ

- нҢҹлІӨ л°”лЎңк°Җкё°

- AI к·ёлҰј

- г„ҙAI к·ёлҰјк·ёлҰ¬кё°(л¶Җм—җлҘҙ)

- м• лӢҲл©”мқҙм…ҳ

- кұёк·ёлЈ№

- ліҙл“ңкІҢмһ„

- н…ҢмқјмҰҲмң„лІ„

- мІңм• лӘ…мӣ”лҸ„M

- мҶҢмҡёмӣҢм»Ө

- мҡҙлҸҷ

- мЈјмӢқ

- мқҙлӢҲл№ө

- D2R лӘ…н’ҲкҙҖ

- м№ҙмҠӨкёҖмҳө

|

2023-07-27 11:36

мЎ°нҡҢ: 370

추мІң: 0

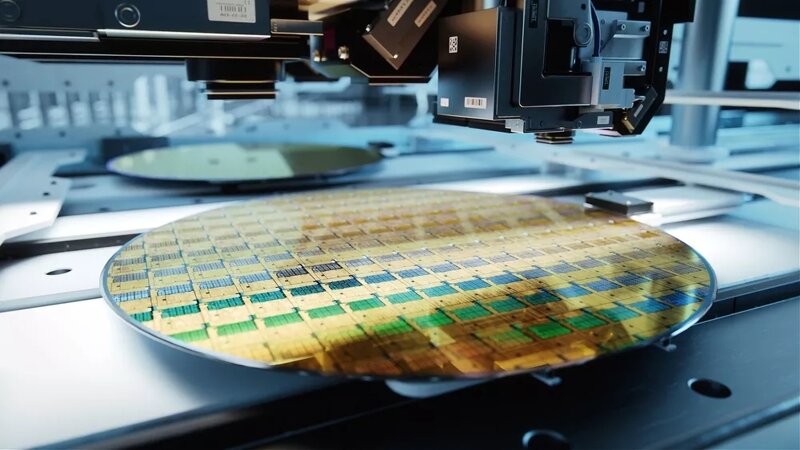

SK н•ҳмқҙлӢүмҠӨ, AI м„ңлІ„лЎң DRAM мӢңмһҘ нҡҢліө PCмҷҖ мҠӨл§ҲнҠёнҸ° мҲҳмҡ”к°Җ л¶Җ진н•ң мғҒнҷ©м—җм„ң лІ”мҡ© 3D NANDмҷҖ DRAM к°ҖкІ©мқҙ кі„мҶҚ н•ҳлқҪн•ҳл©ҙм„ң м ңмЎ°м—…мІҙмқҳ мҶҗмӢӨмқҙ мӢ¬нҷ”лҗҳкі мһҲмҠөлӢҲлӢӨ. к·ёлҹ¬лӮҳ SKн•ҳмқҙлӢүмҠӨлҠ” 2분기 мӢӨм Ғ м—җм„ң мқёкіөм§ҖлҠҘ(AI) м„ңлІ„м—җ мӮ¬мҡ©лҗҳлҠ” HBM2 л°Ҹ HBM3 л©”лӘЁлҰ¬мҷҖ н”„лҰ¬лҜём—„мңјлЎң нҢҗл§ӨлҗҳлҠ” DDR5 SDRAMмқҳ мҲҳмҡ” мҰқк°ҖлЎң л©”лӘЁлҰ¬ мӮ°м—…мқҙ нҡҢліөлҗҳкі мһҲлӢӨкі л°қнҳ”лӢӨ. SKн•ҳмқҙлӢүмҠӨлҠ” вҖңChatGPTлҘј мӨ‘мӢ¬мңјлЎң н•ң мғқм„ұнҳ• мқёкіөм§ҖлҠҘ(AI) мӢңмһҘмқҙ нҷ•лҢҖлҗҳлҠ” к°ҖмҡҙлҚ° AI м„ңлІ„мҡ© л©”лӘЁлҰ¬ мҲҳмҡ”к°Җ кёүмҰқн–ҲлӢӨвҖқкі л°қнҳ”лӢӨ. "к·ё кІ°кіј HBM3, DDR5 л“ұ н”„лҰ¬лҜём—„ м ңн’Ҳ нҢҗл§Өк°Җ лҠҳл©ҙм„ң 2분기 л§Өм¶ңмқҖ 44% м—°мҶҚ мҰқк°Җн–Ҳкі , мҳҒм—…м ҒмһҗлҠ” 15% мӨ„м—ҲлӢӨ." SKн•ҳмқҙлӢүмҠӨлҠ” 2023л…„ 2분기 7мЎ°3060м–өмӣҗ(57м–ө2900л§Ң лӢ¬лҹ¬)мқҳ мҲҳмқөмқ„ мҳ¬л ёлҠ”лҚ°, мқҙлҠ” м „л…„ лҸҷкё° лҢҖ비 47% к°җмҶҢн–Ҳм§Җл§Ң 분기 лҢҖ비 44% мҰқк°Җн•ң кІғмқҙлӢӨ. лӢ№кё°мҲңмқҙмқөмқҖ м „л¶„кё° лҢҖ비 16% мҰқк°Җн•ң 2мЎ°9880м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨ. н•ңнҺё, н”„лҰ¬лҜём—„ мң нҳ•мқҳ л©”лӘЁлҰ¬м—җ лҢҖн•ң мҲҳмҡ” мҰқк°ҖлЎң нҡҢмӮ¬мқҳ мҙқ л§Ҳ진мқҖ 1분기 -67%м—җм„ң 2분기 -39%лЎң мҰқк°Җн–ҲмҠөлӢҲлӢӨ. SKн•ҳмқҙлӢүмҠӨ к№Җмҡ°нҳ„ л¶ҖмӮ¬мһҘ кІё мөңкі мһ¬л¬ҙмұ…мһ„мһҗ(CFO)лҠ” вҖңл©”лӘЁлҰ¬ л°ҳлҸ„мІҙ мӢңнҷ©мқҙ 1분기 м Җм җмқ„ м§ҖлӮҳл©ҙм„ң нҡҢліө көӯл©ҙм—җ м ‘м–ҙл“ кІғмңјлЎң ліҙмқёлӢӨвҖқкі л§җн–ҲлӢӨ. "SKн•ҳмқҙлӢүмҠӨ, н•ҳмқҙм—”л“ң м ңн’Ҳмқҳ кё°мҲ л Ҙ кІҪмҹҒл Ҙ нҶөн•ҙ мӢӨм Ғ л’·л°ӣм№Ё л…ёл Ҙн• кІғ" SKн•ҳмқҙлӢүмҠӨлҸ„ 2분기 DлһЁкіј лӮёл“ң мғҒн’Ҳ нҢҗл§Өк°Җ лӘЁл‘җ мҰқк°Җн–ҲлӢӨкі л°қнҳ”лӢӨ. PCмҷҖ мҠӨл§ҲнҠёнҸ° мҲҳмҡ” л‘”нҷ”лЎң DDR4 л“ұ м ңл„ӨлҰӯ DлһЁ к°ҖкІ© н•ҳлқҪм—җлҸ„ л¶Ҳкө¬н•ҳкі AI м„ңлІ„мҡ© н•ҳмқҙм—”л“ң м ңн’Ҳ нҢҗл§Ө мҰқк°ҖлЎң DлһЁ нҸүк· нҢҗл§ӨлӢЁк°Җ(ASP)лҠ” мғҒмҠ№н–ҲлӢӨ. мһ¬кі нҸүк°Җ мҶҗмӢӨ к°җмҶҢмҷҖ нҡҢмӮ¬мқҳ м§ҖмҶҚм Ғмқё 비мҡ© м Ҳк°җ л…ёл ҘмңјлЎң мҳҒм—… мҶҗмӢӨмқҙ к°җмҶҢн–ҲмҠөлӢҲлӢӨ. 분기 мӢӨм Ғ нҷ”мғҒнҡҢмқҳм—җм„ң SKн•ҳмқҙлӢүмҠӨлҠ” AI л©”лӘЁлҰ¬мқҳ м•Ҳм •м Ғмқё мҲҳмҡ”лҘј м „л§қн•ҳкі л©”лӘЁлҰ¬ м—…мІҙл“Өмқҳ к°җмӮ° нҡЁкіјк°Җ лҚ”мҡұ лҡңл ·н•ҙм§Җл©ҙм„ң к°ҖкІ© мғҒмҠ№мқҙ мҳҲмғҒлҗңлӢӨ. HBM3, DDR5, LPDDR5, 176лӢЁ 3D лӮёл“ң кё°л°ҳ SSD л“ұ н•ҳмқҙм—”л“ңкёү DлһЁ м ңн’Ҳ нҢҗл§ӨлҸ„ к°•нҷ”н•ҙ л§Өм¶ңмқ„ лҠҳлҰҙ кі„нҡҚмқҙлӢӨ. м ңмЎ°м—…мІҙлҠ” CapEx мҳҲмӮ°мқ„ 2022л…„ лҢҖ비 мөңмҶҢ 50% мӨ„мқҙкІ лӢӨлҠ” м•ҪмҶҚмқ„ лҗҳн’Җмқҙн–Ҳм§Җл§Ң, н–Ҙнӣ„ мӢңмһҘ м„ұмһҘмқ„ мҙү진н•ҳкё° мң„н•ҙ кі м§‘м Ғ DDR5 л°Ҹ HBM3мқҳ мғқмӮ° лҠҘл Ҙмқ„ лҠҳлҰ¬кё° мң„н•ң нҲ¬мһҗлҘј кі„мҶҚн• кІғмқҙлқјкі нҷ•мқён–ҲмҠөлӢҲлӢӨ.В "2022л…„ лҢҖ비 мөңмҶҢ 50% 축мҶҢн•ҳкІ лӢӨлҠ” нҡҢмӮ¬мқҳ м—°кІ°нҲ¬мһҗ кё°мЎ°лҠ” ліҖн•Ём—ҶмңјлӮҳ, кІҪмҳҒнҡЁмңЁнҷ”лЎң нҷ•ліҙн•ң мһҗмӣҗмқ„ л°”нғ•мңјлЎң кі мҡ©лҹү DDR5, HBM3 мғқмӮ°лҠҘл Ҙ нҷ•лҢҖлҘј мң„н•ң нҲ¬мһҗлҘј м§ҖмҶҚн•ҙ лӮҳк°Ҳ кІғмһ…лӢҲлӢӨ. н–Ҙнӣ„ мӢңмһҘ м„ұмһҘмқ„ мқҙлҒҢ кІғвҖқмқҙлқјкі л§җн–ҲлӢӨ. н”ҢлһҳмӢңмҡ© 238лӢЁ 3DлӮёл“ң, DлһЁмҡ© 1лІ нғҖ л“ұ мөңмӢ кіөм • кё°мҲ мқ„ кё°л°ҳмңјлЎң н•ң 3DлӮёл“ңмҷҖ DлһЁ м–‘мӮ°мқҖ м—°л§җк№Ңм§Җ 3DлӮёл“ң мһ¬кі кіјмһүмңјлЎң ліёкІ©нҷ”лҗ м „л§қмқҙлӢӨ. нҡҢмӮ¬лҠ” лӢӨмқҢ 분기м—җ 3D NAND мғқмӮ°мқ„ 추к°ҖлЎң мӨ„мқҙкё°лЎң кІ°м •н–ҲмҠөлӢҲлӢӨ.

EXP

90,075

(61%)

/ 92,001

|

Bector

Bector |

|