오픈 이슈 갤러리 같이 보고 싶은 유머 글이나 이미지를 올려보세요!

URL 입력

-

계층

일본이 남의 것을 뺏어 먹는 방법

[36]

-

유머

애기옷이 비싸도 잘팔리는 이유

[38]

-

계층

인생 망하는법

[20]

-

유머

아파트 사전점검 서비스에 건설업체들 불만

[29]

-

계층

치트키 다 때려박았던 드래곤볼 에피소드

[26]

-

계층

백종원이 세팅하고 간 이번 춘향제 야시장

[25]

-

연예

아이브 레이, 르세라핌 은채

[15]

-

유머

근무시간에 꽁냥거리다 CCTV에 찍힌 알바생

[21]

-

계층

17살 여고딩이 너무 사랑스러웠던 원장 선생.

[23]

-

유머

아빠의 직업을 몰랐던 아들

[17]

이미지 업로드중입니다

(1/5)

URL 입력

ㅇㅇㄱ 지금 뜨는 글

|

2022-01-26 17:53

조회: 4,558

추천: 3

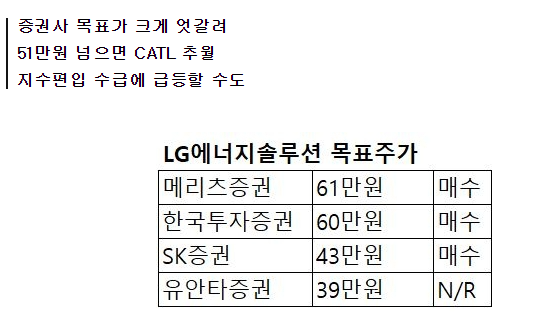

LG엔솔 공모주 언제 팔까…43만원? 61만원? LG에너지솔루션의 첫 거래를 앞두고 26일 증권사들은 LG에너지솔루션 주가가 공모가보다 최소 30%, 최대 2배 이상 뛸 것으로 전망했다. 최대 경쟁사인 중국 CATL 대비 LG에너지 솔루션의 경쟁력에 대한 판단에 따라 목표주가 전망치가 갈렸다. 목표주가가 가장 높은 곳은 메리츠증권으로, 61만원을 제시했다. 노우호 메리츠증권 연구원은 LG에너지솔루션이 테슬라, GM, 폭스바겐과 협업으로 2025년을 기점으로 글로벌 최고 배터리기업이 될 것으로 전망했다. 중국 경쟁사인 CATL보다 할인받을 이유도 없다며 EV/EBITDA(2024년 예상치) 멀티플을 되레 25% 할증한 24.5배를 적용, 61만원의 목표주가를 제시했다. 한국투자증권의 조철희·박성홍 연구원 역시 LG에너지솔루션의 2025년 추정 EBITDA에 23.6배의 멀티플을 적용해 목표주가를 60만원으로 제시했다. CATL보다 20% 밸류에이션을 할증한 것이다. 조 연구원은 "가장 다양한 고객사를 확보했으며 지역별로 매출처 및 생산지가 분산돼 자국 매출 비중이 큰 중국 회사 대비 사업안정성이 크다"며 밸류에이션 할증 이유를 설명했다. 또 2025년까지 EBITDA 증가율이 경쟁사를 웃돌 것이란 전망도 근거로 보탰다. 걍 9시 땡하면 던질건데....

EXP

608,338

(44%)

/ 648,001

인벤러

자체생산 게임리뷰 모음(~2023) 자체생산 게임리뷰 모음2(2024~) |

오징어의율자

오징어의율자