오픈 이슈 갤러리 같이 보고 싶은 유머 글이나 이미지를 올려보세요!

URL 입력

-

계층

대장내시경 직장암 수술 완료

[93]

-

지식

박정희 암살 후 김재규와 함께 사형 당한 부하들

[33]

-

계층

연봉 물어본 학생에게 대표가 한말

[91]

-

계층

폐지 줍줍

[6]

-

계층

ㅇㅎ) 수영장 같이가기 부담스러운 여사친

[59]

-

계층

한국의 고질병중 하나.

[10]

-

계층

(ㅎㅂ) 만 18세 미스 맥심 콘테스트 참가자

[50]

-

유머

ㅎㅂ)문 좀 열어봐

[39]

-

연예

킹니테일 아이유

[12]

-

연예

(수정) IVE 아이브 - 해야 (HEYA) 뮤직비디오

[20]

이미지 업로드중입니다

(1/5)

URL 입력

|

2024-04-16 18:30

조회: 4,250

추천: 0

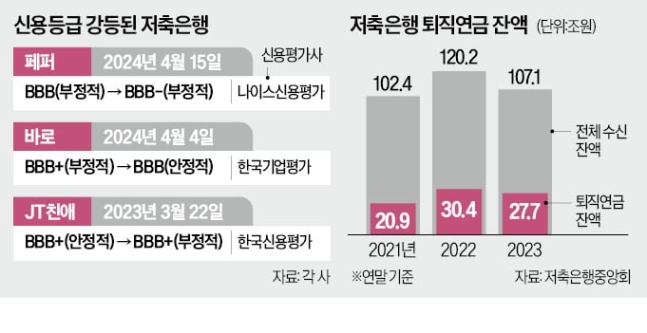

퇴직연금만 27조 넘는데…부정적 전망에 저축은행 '초비상'저축은행의 신용등급이 줄줄이 강등되고 있다. 고금리 장기화로 부동산 프로젝트파이낸싱(PF) 대출 등의 부실이 커지면서 저축은행의 수익성과 건전성이 모두 나빠진 탓이다. 일부 저축은행은 투기등급 직전까지 내몰리면서 업계 위기감이 고조되고 있다. 금융당국은 부실 징후를 보이는 저축은행에 증자를 요구하는 동시에 인수합병(M&A)을 통한 선제적 구조조정을 유도한다는 방침이다.

▶본지 4월 16일자 A1, 3면 참조 ○저축銀 신용등급 ‘빨간불’ 16일 신용평가업계에 따르면 나이스신용평가는 전날 페퍼저축은행의 신용등급을 ‘BBB(부정적)’에서 ‘BBB-(부정적)’로 하향 조정했다. 신용평가사들은 통상 등급을 한 단계 내리면 등급 전망을 ‘안정적’으로 바꾼다. 페퍼저축은행의 경우 이례적으로 ‘부정적’ 전망을 유지했다는 점에서 추가 강등 가능성이 높다는 분석이 나온다. 이 같은 신용등급 하락은 저축은행업권이 공통으로 처한 문제다. 한국기업평가는 지난 4일 바로저축은행 신용등급을 ‘BBB+(부정적)’에서 ‘BBB(안정적)’로 내렸다. 지난해에는 OK저축은행(BBB+) 웰컴저축은행(BBB+) OSB저축은행(BBB) 등 8개사의 신용등급 전망이 ‘부정적’으로 하향 조정됐다. 저축은행업권은 신용등급이 강등되더라도 당장 큰 문제는 없다는 입장이다. 저축은행은 은행이나 카드·캐피털사와 달리 채권 발행을 통해 자금을 조달하지 않는다. 신용등급이 내려가도 유동성 위기가 불거질 가능성은 제한적이라는 설명이다.

EXP

413,379

(48%)

/ 432,001

|

모찬

모찬