한국콘텐츠진흥원이 발간한 '대한민국 게임백서 2014'에는 2013년 한 해동안의 게임사 실적과 플랫폼별 게임의 성적, 각 국가별 해외 게임시장과 관련된 지표들이 수록되어 있다. 게임백서 상권 제 1부 3장에는 게임업체의 현황에 대한 보고서가 수록되어 있다.

게임백서에 따르면 지난 해동안 게임 제작 및 배급업체, 유통업체는 총 812개사로 집계되었다. 2013년의 PC방 수는 1만 3,796개로 조사되었으며, 아케이드게임장의 경우 470여 곳이 정상적으로 운영됐다.

게임 제작 및 배급업체 중에서 2014년 6월 30일을 기준으로 증시에 상장된 기업은 총 21개사. 1994년 플레이위드의 최초 상장 이후로 엔씨소프트, NHN엔터테인먼트, 네오위즈게임즈 등이 상장사로 등록했다. 최근 2013년 11월에는 선데이토즈가 코스닥에 상장되기도 했다.

지난 한 해동안 게임제작과 배급, 유통업체들의 현황을 파악해보고, 2013년에 제작 및 출시된 게임이 플랫폼 별로 어떠한 수치를 기록했는지 파악해보고자 한다. 나아가 셧다운제와 4대 중독법과 관련해 게임업계에서는 어떠한 생각을 가지고 있는지 한국콘텐츠진흥원이 진행한 설문조사 결과를 요약했다.

조사는 2013년 12월 31일 기준 전국 지방자치단체에 등록된 게임제작 및 배급업체 812개를 대상으로 이루어졌으며, 유효 표본 수는 226개로 나타났다. 조사에는 방문면접과 온라인조사, 팩스 조사 등이 병행됐다.

■ 플랫폼별 게임제작 현황 “모바일 강세, 그러나 여전히 온라인게임 매출 높아 "

조사 대상 812개 업체 중 60.6%가 모바일게임을 주력 업종으로 하고 있으며, 온라인게임을 주력으로 하는 업체가 27.0%를 차지하는 것으로 나타났다. 플랫폼별 매출액 비중을 살펴보면 온라인게임이 68.2%, 모바일게임이 29.1%, 비디오게임이 1.2%, 아케이드게임이 1.0%, PC게임이 0.5%를 나타내고 있었다.

이러한 수치는 여전히 한국게임 시장에서는 온라인게임이 강세임을 드러내는 자료이며, 모바일게임은 지속적인 성장세 속에 비중을 넓혀가고 있는 지표이기도 하다.

온라인게임이 적게 출시되는 이유로는 높은 수준의 제작비용과 긴 제작기간을 꼽을 수 있다. 온라인게임을 주력 플랫폼으로 하는 경우에는 게임 평균 제작비용이 7억 6,200만원, 투자액이 6억 9,800만원으로 타 플랫폼에 비해 가장 높은 수치를 나타냈다.

게임 제작 기간 역시 온라인게임이 가장 길었다. 온라인게임을 제작하는데 소요되는 시간은 평균 63.6개월이며, 비디오게임이 30.6개월, PC게임이 20.3개월, 모바일게임이 9.9개월, 아케이드게임이 9.8개월로 집계됐다.

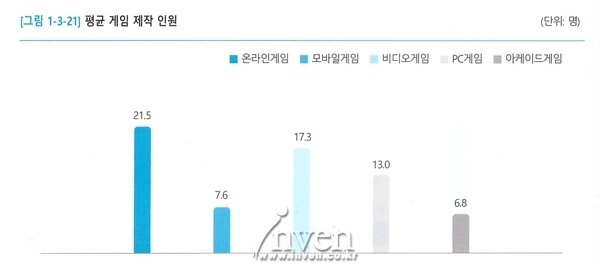

비용과 시간이 드는 만큼 게임을 제작하는데 참여하는 인원 역시 온라인게임이 가장 많았다. 온라인게임을 제작하는 데에는 평균 22명 정도의 인원이 투입됐으며, 비디오게임은 17.3명, PC게임은 13명, 모바일게임은 7.6명, 아케이드게임은 6.8명으로 확인됐다.

반면 제작된 게임의 평균 수명은 온라인게임보다 PC게임이 더 길었다. PC게임의 평균 수명은 68.7개월이며, 온라인게임이 47.5개월로 나타났다. 그 외에 아케이드게임이 16.5개월, 모바일게임이 11.5개월로 뒤를 이었다.

■ 제작/배급 게임 현황 “모바일 게임 53.8%로 절반 이상 차지해, 주 장르는 RPG "

2013년 출시된 게임 수는 총 226개이다. 모바일게임이 137개로 가장 많았으며, 온라인게임이 61개, PC게임이 15개, 아케이드게임이 18개, 비디오게임이 9개로 집계됐다.

게임 제작 및 배급업체가 주로 제작/배급하는 현황을 플랫폼별로 살펴보면 모바일게임이 53.8%로 절반 이상을 차지하고 있었다. 이어서 온라인게임이 22%, 아케이드게임이 7.6%, PC게임이 6.5%, 비디오게임이 2.6%였다.

주력 플랫폼이 온라인게임인데 모바일게임을 취급하는 경우가 17.1%, PC게임이면서 모바일게임을 취급하는 비율이 19.8%로 모바일게임에 대한 제작 및 배급이 늘어나고 있다.

세부적으로 제작 및 배급하는 게임들의 장르를 살펴보면, 가장 많이 취급되는 장르는 RPG로 18.6%를 기록했다. 뒤이어 액션 장르가 8.8%, 퍼즐과 조각맞추기 장르가 7.8%, 경영/건설/육성 시뮬레이션 장르의 비중이 6.4%, 캐주얼 장르가 6.4%를 차지했다.

제작과 배급적인 측면에서 모바일 게임이 가장 활발했으며, 서비스 중인 게임 수 역시 모바일 게임이 단연 높은 수치를 기록했다. 뒤이어 온라인게임, pc게임, 아케이드 및 비디오게임 순으로 서비스가 이루어지고 있었다.

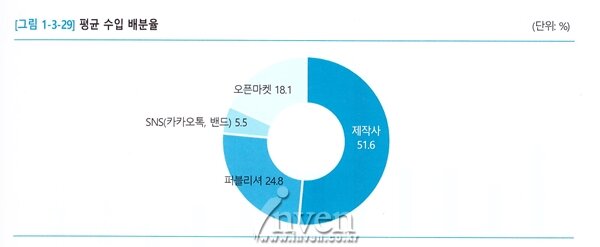

서비스를 통해 얻은 수익은 제작사가 51.6%로 절반을 차지한다. 이어서 퍼블리셔가 24.8%, 오픈마켓18.1%, 카카오톡과 밴드와 같은 SNS가 5.5%였다. 모바일게임의 경우 제작사가 50%, 퍼블리셔가 26.5%, 오픈마켓 15%, SNS 8.5%로 일정한 배분율을 유지하고 있었다.

하지만 아케이드게임을 주력 플랫폼으로 하는 곳은 오픈마켓이 47.9%로 가장 높은 비중을 차지하고 있었다. 또한 비디오게임의 경우 제작사가 75%의 수입 배분 할당을 받고 있어 수입 배분이 제작사에 편중되어 있는 상태였다.

기능성게임과 관련된 실적은 그다지 좋지 못했다. 기능성게임을 통한 실적이 있다고 응답한 사업체는 13.6%에 그친 반면, 그렇지 않다고 응다한 사업체의 비중은 79.5%로 매우 높았다.

지난 한 해동안 전체의 20.1%가 수출 실적이 있는 것으로 나타났다. 온라인게임과 모바일게임, PC게임 업체들의 수출 경험이 비교적 높게 나타났으며, 특히 온라인게임 업체들 중 24.6%는 수출 실적을 보유하고 있는 것으로 확인됐다.

많은 업체들이 향후 2년 이내에 진출예정인 해외시장에 대해서 '중국'을 가장 많이 꼽았다. 중국이라는 응답이 14.2%였으며, 다음으로 일본이 11.3%, 북미라는 응답이 9.6%를 기록했다.

■ 게임산업 관련 관계자들의 생각은? “셧다운제, 4대 중독법 부정적 영향 줄 것 "

게임산업의 경쟁력을 키우기 위해서는 어떤 부분을 강화해야 할까? 이에 대해 업계 관계자들의 42%가 "자금력을 강화하는 것이 필요하다"고 답했다. 이어서 기획력 보강이 21.6%, 마케팅 역량 강화가 19.5%, 기술력 제고가 18.5%, 고급인력 확보가 15.2&, 유통구조 개선이 14.1%, 법/제도 개선이 6.9%로 나타났다.

플랫폼별로 경쟁력 강화 방안이 각기 다르다. 비디오게임의 경우 고급인력 확보를 최우선적인 방안으로 생각하고 있었으며, 아케이드게임은 게임에 대한 부정적인 인식 극복을 주요 요소로 꼽았다. PC게임은 마케팅 역량 강화에 대한 답변이 가장 많았다.

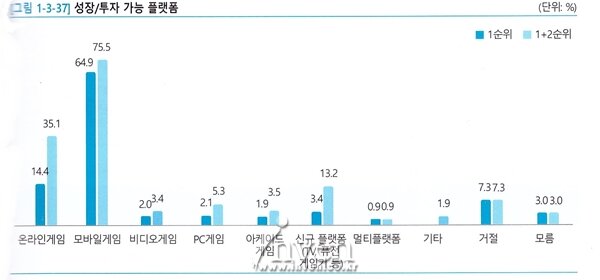

게임제작 및 배급업체가 생각하는 성장/투자 가능 플랫폼으로는 모바일게임이 64.9%로 1위를 차지했다. 스마트폰의 대중화에 기반해 많은 업체가 모바일게임의 성장 가능성을 높게 보고 있는 것이다.

게임 개발 시에 중요하게 생각하는 요소 1순위로는 '아이디어 및 소재와 같은 기획 부문'이 68.7%로 가장 높게 나타났다. 그 외에 마케팅과 홍보가 8.4%, 프로그래밍이 5.8%, 연출력이 5%의 응답 비율을 나타냈다.

게임 제작 및 배급업체들이 가장 많은 관심을 보이는 게임쇼로는 차이나조이가 16.5%를 차지하면서 1순위로 확인됐다. 이어서 지스타가 16.1%, E3가 14.5%, 도쿄게임쇼가 9.3%, 게임스컴이 4.4%를 나타냈다.

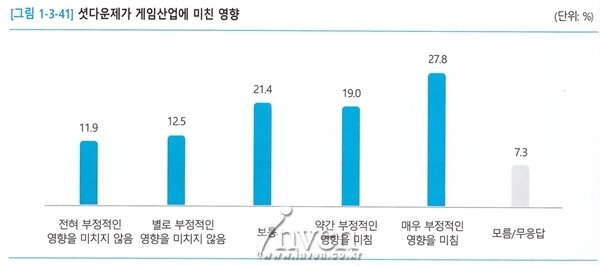

셧다운제가 게임업계에 미친 영향에 대한 질문에서는 평균적으로 '약간 부정적인 영향을 미쳤다'고 생각하고 있었다. 특히 PC게임을 주력 플랫폼으로 하는 경우, 셧다운제로 인한 부정적인 영향이 매우 높다고 느끼고 있었다.

그렇다면 '4대 중독법'에 관해서는 어떠한 생각을 가지고 있을까? 게임백서에 따르면 업계 관계자들 대부분이 4대 중독법 통과 시 게임산업에 부정적인 영향이 미칠 것이라고 예상했다. 이 역시 셧다운제와 동일하게 다른 플랫폼 사업체에 비해 PC게임 사업체에서 더 부정적인 견해를 제시한 것으로 확인된다.

마지막으로 4대 중독법이 통과된다고 가정했을 때, 사업체를 해외로 이전할 의향이 있는지에 대해 '약간은 그러하다'고 답한 사람이 가장 많았다. PC게임을 주력 플랫폼으로 하는 사업체들은 다른 곳에 비해 상대적으로 더 강했다. 온라인게임과 아케이드게임의 경우 타 플랫폼에 비해 해외 이전에 대한 의지가 약한 것으로 밝혀졌다.