NHN엔터테인먼트는 10일 오전 9시부터 국내외 애널리스트 및 투자자들을 대상으로 Conference call(동시 접속통화)을 진행했다. 정우진 대표와 안현석 CFO가 참석한 이번 컨퍼런스콜에서 어떤 내용이 공개됐는지 정리했다.

일 시: 2017년 8월 11일(금) 오전 9:00

참석자: NHN엔터테인먼트 정우진 대표, 안현식 CFO

발표내용: 2017년 2분기 실적 발표 및 질의응답

■ NHN엔터테인먼트 2017년 2분기 실적 발표

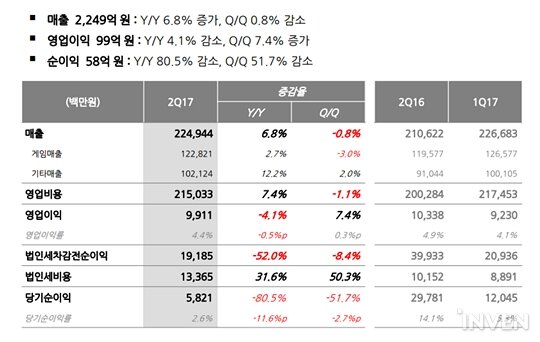

NHN엔터테인먼트는 2017년 2분기 매출 2,249억 원, 영업이익 99억 원, 순이익 58억 원을 달성했다. 매출은 지난해 대비 6.8% 증가했으며, 지난 1/4분기보다는 0.8% 감소하는 모습을 보였다. 영업이익은 지난해 대비 4.1% 감소, 순이익은 지난해보다 80.5%, 지난 분기 대비 51.7% 감소했다.

▲ NHN엔터테인먼트 2분기 실적

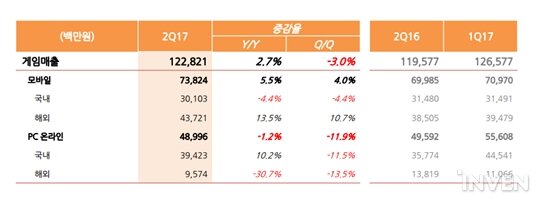

게임 매출은 1,228억 원으로 기록되었으며, 지난해보다 2.7% 증가한 모습을 보였다. 모바일 게임의 매출은 총 738억 원으로 '크루세이더퀘스트'와 '컴파스'의 호조로 지난해 대비 5.5%, 지난 분기 대비 4% 증가했다. 하지만 PC온라인 부문에서는 웹보드 게임의 계절적 비수기 영향으로 지난 분기 대비 11.9% 감소한 490억 원의 매출을 올렸다.

▲ 게임부문 2분기 실적

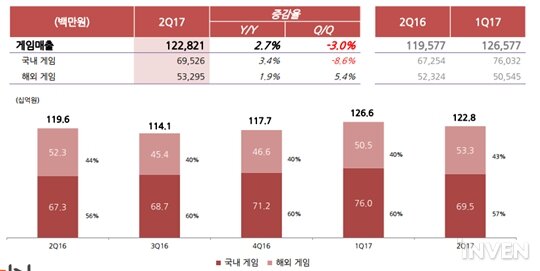

지역별 게임 매출을 살펴보면 국내가 695억 원, 해외가 533억 원으로 집계됐다. 국내에서는 모바일 게임 및 PC 게임이 부진한 현상 속에 '킹덤스토리'와 웹보드 게임의 개선으로 지난해보다 매출이 3.4% 증가했다. 다만, '프렌즈팝'의 매출 하락 때문에 지난 분기 대비 매출이 8.6% 감소했다.

해외 게임은 '컴파스' 등 신규 모바일 게임의 선전에 힘입어 지난해 대비 1.9%, 분기 대비 5.4% 증가한 모습을 보였다. NHN엔터테인먼트의 게임 매출 비중은 국내가 57%, 해외가 43%를 차지하고 있으며, 이는 지난 분기와 유사한 수준으로 파악됐다.

▲ NHN엔터테인먼트 2분기 지역별 매출 현황

■ NHN엔터테인먼트 정우진 대표 스피치

"모바일 게임 비중을 지속해서 확장하고 있다. 2013년 출시한 '디즈니 라인 쯔무쯔무'는 일본서 국민 게임으로 자리매김했으며, 매출도 지속해서 확대되는 성과도 나타나고 있다. 하반기에는 IP 활용과 장르 다변화, 글로벌 확장을 통해 다양한 게임을 글로벌 이용자들에게 제공해 드릴 계획이다.

다음 달에 개봉하는 '킹스맨: 골든서클' IP를 활용한 퍼즐 게임을 출시 예정이며, 내년 상반기까지 정통 FPS인 '크리티컬 옵스', 애니메이션 '모노가타리' IP를 활용한 게임, 네이버 웹툰 IP 기반의 '툰팝'을 활용한 게임을 출시하여 IP 활용을 극대화할 예정이다"

■ 컨퍼런스콜 질의응답

Q. 하반기 페이코와 게임 부문의 마케팅 비용 전망이 궁금하다.

= 먼저 페이코는 1/4분기에 비해서 광고비가 감소했다. 이는 TV 광고가 없었기 때문이다. 3/4 분기에는 소폭 증가할 것으로 예상하고 있다. 페이코 이용 측면, 로열티 측면의 지출이 증가할 예정이며, TV 광고는 예정에 없다. 게임 쪽은 '컴파스'에 5억 엔 정도의 TV 광고를 집행해서 급격히 증가한 면이 있다. 3/4분기에는 대규모로 기획된 것은 없고 비슷할 것으로 예상하고 있다.

Q. 웹보드 게임 매출이 감소했는데 3/4분기 매출 전망은 어떻게 되나?

= 3/4분기도 2/4분기와 마찬가지로 비수기다. 큰 변화가 있을 것 같지는 않다.

Q. 하반기 모바일 게임 라인업이 궁금하다. 언제쯤 출시될 예정인가.

= 킹스맨은 영화 출시 일정에 따라서 3/4분기 출시하는 것으로 조율하고 있다. 기타 확보한 IP 관련 일정도 최대 효과를 만들기 위해서 조율 중이다. 늦어도 4/4분기 이내에 캐주얼 게임들을 출시하고자 일정을 계획하고 있다. '툰팝'이나 '모노가타리' IP 관련해서도 내년 1/4분기 오픈을 목표하고 있다.

Q. 페이코의 온오프라인 가맹점이 증가하고 있다. 사업 목표와 손익 관련 가이던스가 있다면 공유해달라.

= 페이코는 결제 가입자가 680만 명 정도, 분기 거래 규모 7천억을 연내에 넘기는 것이 수치적인 목표라고 볼 수 있을 것 같다. 가맹점의 양에 따라 차이가 날 텐데, 하반기 오프라인 가맹점이 3천개가 대기 중이며, 기타 온라인 대형 가맹점도 오픈 대기 중에 있다. 쇼핑, 배달 등 부가서비스를 비롯하여 금융과 상품 중계 등 서비스가 하반기에 출시 예정이다.

양적인 성장으로는 7천억을 넘기는데 자신감이 있다. 지금이 결제 기반 서비스였다고 한다면, 하반기부터는 마케팅 미디어 플랫폼으로써 자리매김하고자 노력할 것이다. 손익 부분은 구체적으로 말씀드리기 어렵다. 다음에 기회가 된다면 구체적으로 말씀을 드리겠다.

Q. 페이코 법인 투자자 현황은 어떻게 되는가?

= 투자 문제는 조심스럽게 접근해야 하는 부분이다. 확정은 아니고 지속적 협의를 하고 있다. 계속 강조하는 바와 같이, 사업적으로 시너지가 날 수 있는 투자자를 물색하고 커뮤니케이션을 하다 보니 시간이 걸리는 상태다. 좋은 소식을 드릴 수 있도록 최대한 노력하겠다.